Momentan ist das reine Elektroauto noch deutlich preisintensiver in der Anschaffung, als konventionelle PKW mit Diesel- oder Benzinverbrennungsmotor. Die Ammortisierung der höheren Anschaffungskosten erfolgt über die günstigere Versorgung mit Treibstoff (Preis je kWh) und günstigere Konditionen bei der Besteuerung von Elektrofahrzeugen. So sieht die Steuer in Deutschland, Österreich und der Schweiz bestimmte Vergünstigungen vor, um weitere Kaufanreize für ein schadstofffreies Elektroauto oder schadstoffarme Hybridfahrzeuge oder Autos mit Ramge Extender zu schaffen. Die Staaten setzen hierbei auf unterschiedliche Lösungsansätze bei der Berechnung der Steuer für batterieelektrische PKW.

Deutschland

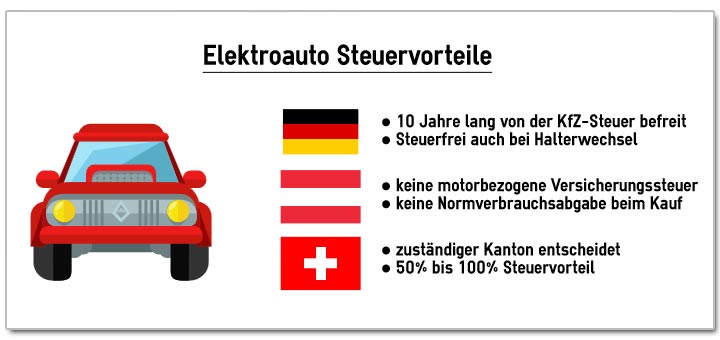

In Deutschland errechnet sich die Kraftfahrzeugsteuer aus mehreren Faktoren. Bei PKW mit Verbrennungsmotor (Benzin und Diesel) wird ein Steuersatz je 100 ccm Hubraum in Abhängigkeit von der Schadstoffklasse zugrunde gelegt. Bei PKW mit Erstzulassungsdatum ab 01. Juli 2009 wird zudem der CO²-Ausstoß mit in die Berechnung eingeschlossen. Bei Hybridfahrzeugen und Elektroautos mit Range Extender richtet sich die Berechnung der Kraftfahrzeugsteuer nach CO²-Ausstoß und Hubraum des Hilfs-Verbrennungsmotors. Reine Elektrofahrzeuge sind ab dem Datum der Erstzulassung 10 Jahre lang von der KfZ-Steuer befreit. Bei Halterwechsel übernimmt der neue Fahrzeughalter die restliche Laufzeut der Steuerbefreiung. Nach Ablauf der befristeten Befreiung wird das Elektroauto wie ein Nutzfahrzeug mit einem Steuersatz je 200 kg zu 50% besteuert.

Österreich

In Österreich hat die motorbezogene Versicherungssteuer 1993 die konventionelle KfZ-Steuer abgelöst. Sie errechnet sich aufgrund der Leistung des Benzin- oder Diesel-Verbrennungsmotors in kW. Zusätzlich entfällt beim Kauf eines PKW eine Normverbrauchsabgabe, die sich nach dem CO²-Austoss des Verbrennungsmotors richtet. Für rein batterieelektrische Fahrzeuge entfällt bauartbedingt sowohl die motorbezogene Versicherungssteuer als auch die Normverbrauchsabgabe beim Kauf. Somit gleicht sich der Mehrpreis bei der Anschaffung von einem Elektroauto mit dert Erhebung der NoVA bei konventionellen Fahrzeugen aus. Halter von Hybridautos oder Fahrzeugen mit Range Extender profitieren ebenfalls, denn sie zahlen eine entsprechend niedrigere Steuer.

Schweiz

Die Erhebung einer Steuer auf Kraftfahrzeuge ist in der Schweiz dezentral geregelt. Hier entscheidet der zuständige Kanton, ob und wieviel ein Halter für sein Motorfahrzeug zu zahlen hat. Auch die Berechnungsgrundlagen sind kantonal unterschiedlich geregelt. Während im Kanton Bern das Fahrzeuggewicht ausschlaggebend ist, sind in den Kantonen Zürich und Aargau Fahrzeugart und Hubraum als Berechnungsgrundlage geltend. Ein Elektroauto kann wohnortbedingt entweder vollkommen von der Steuer befreit sein oder mit 50% des Normsteuersatzes besteuert werden. Generell sollten sich Halter von reinen Elektrofahrzeugen in der Schweiz für die Berechnung oder die Auskunft der Steuerlast an die jeweilige Stelle des betreffenden Kantons wenden.